※記事内に広告が含まれています。

みなさん、こんにちは!メイプル会計事務所・南伸一公認会計士税理士事務所のみなみです。

「宇宙ビジネスの決算書 第1回」では、ispaceの財務諸表を用いて、貸借対照表の分析を行いました。今回の第2回目で損益計算書の分析について見ていきましょう。

なお、当該記事を書いている時点で最新の2024年3月期の財務諸表(決算短信)を用います。

財務諸表の出典は以下の通りです。

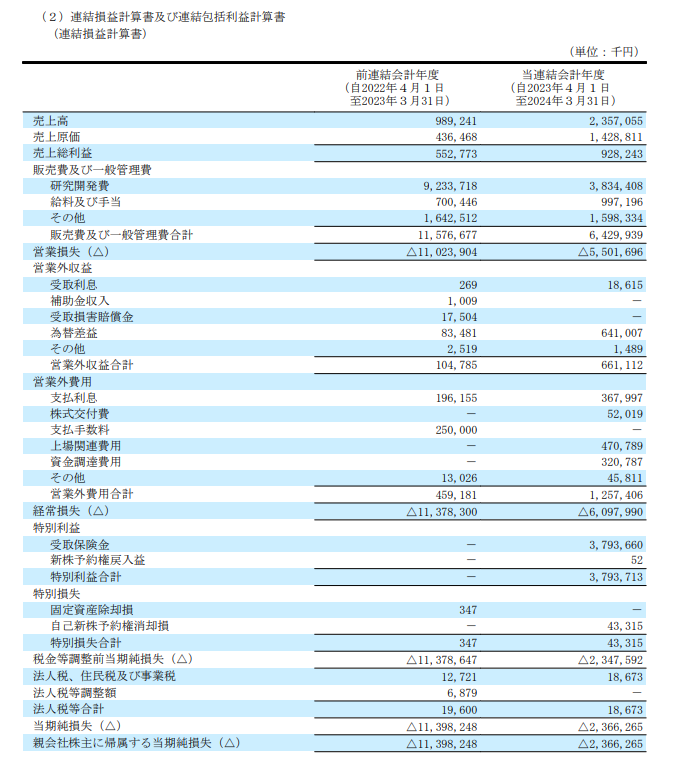

損益計算書

売上総利益率

まず売上総利益率【(売上総利益/売上高)×100】は39%です。

一般論でいうと高くもなく低くもなく、まずまずといったところです。まだ始まったばかりの事業分野であり同業の平均もわからないので、良し悪しを判断しがたいです。いや、まてよ。ここでふと疑問が浮かびました!

はたして、ispaceの売上ってなんだろう?!

2023年4月26日のランダーの月面着陸に成功していたら、実験や月面探査などから収益が得られることも予想できますが、残念ながらそのときの月面着陸は失敗しています。

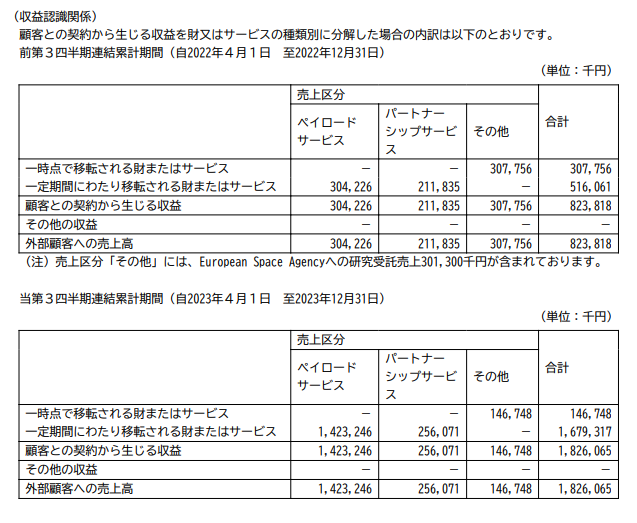

そこで四半期報告書の注記を読んでみたところ、(収益認識関係)の部分で以下の記述がありました。なお決算短信では以下の情報は掲載されていないので、四半期報告書を用いています。

出典は以下の通りです。

売上区分とあって、その内訳として「ペイロードサービス」と「パートナーシップサービス」があります。ペイロードサービスについては、ispaceのホームページに、

ペイロードとは、着陸船またはローバーに搭載可能な貨物。協賛セールス(パートナーシッププログラム)とは別に、ペイロード(月への輸送サービス)の販売をいたします。

ispace社の公式サイトから引用

との記載がありました。つまり月への輸送サービスによって第3四半期までに14億もの売上があったことがわかります。着陸失敗しているので、どのような仕組みや内容で輸送サービスの売上が立ったのかは不明ですが、これがispace社の主力サービスといえます。

一方、パートナーシップサービスについては、四半期報告書の第2【事業の状況】に、以下の記述がありました。

つまり、ispaceのロゴマークやデータ利用権を販売して売上を計上しているということです。これで、当期に計上されている売上の内容はほぼわかりました。

続いて、売上高の増減分析についてです。前期に比べて約13億増加しています。先ほどの(収益認識関係)の注記を見ると、パートナーシップサービスの売上高は前期とさほど変わっていませんが、ペイロードサービスが10億円以上増加しているので、やはり失敗には終わったものの着陸直前まで行ったミッションの成果だったといえるでしょう。

営業利益他

売上総利益はプラスでしたが、営業利益以降は全てマイナスになっています。

- 営業利益

△11,023,904千円→△5,501,696千円

+5,522,208千円 - 経常利益

△11,378,300千円→△6,097,990千円

+5,280,310千円

赤字額は減少したとはいえ、営業利益でいうと売上高の2倍以上の赤字となっており、相当厳しい数字です。営業利益と経常利益の増加額に596,294千円の差があり、これは当期に470,789千円の上場関連費用が計上された影響が大きいようです。

受取保険金

当期のispaceの損益計算書で最も注目される点が受取保険金です。

特別利益として、なんと約38億円もの保険金を受け取っていることがわかります。これについても四半期報告書第2【事業の状況】において、以下の記述がありました。

つまり着陸失敗に備えて「月保険」なるものを契約しており、それに基づいて約38億円の保険を受け取ったとのことです。

金額もさることながら「月保険」なるものが存在していたことにも驚きました。宇宙ビジネスそのものも動き始めていますが、それに伴って、宇宙ビジネス周辺の事業もいろいろと登場しているのですね。

ちなみにネットで調べたところ「月保険」は三井住友海上との契約であり、そもそもispaceと三井住友海上が共同で開発した保険でした。この保険金を受け取るために支払った保険料は未公表とのことです。保険会社にとってもリスクの高い保険でしょうから、利益目的ではなく宇宙ビジネスに関係しているという広告宣伝の意味も込めての保険商品だと推測します。

ispaceにとっては、損害を補償するための保険なので、成功していたらこれを上回る売上が計上され、一気に売上の金額が跳ね上がったことでしょう。

研究開発費

最後に、研究開発費について見ておきます。損益計算書の販売費及び一般管理費に、研究開発費として約38億円が計上されています。

販売費及び一般管理費全体の金額が約64億円なので、販売費及び一般管理費の半分以上が研究開発費ということになります。研究開発活動に多額の資金を要するというのも、宇宙ビジネスの特徴でしょう。

損益計算書分析の結論

一般的に2期連続で営業利益が赤字であれば、その会社のビジネスモデルは成り立っていないといわれます。ただし、創業間もないとか、ビジネス自体を大きく入れ替えているような状態であれば、その限りでないケースもあります。

ispaceは今期が第14期にあたりますが、実際には探査機を送り始めたばかりですし、未知の世界を切り拓く宇宙ビジネスということを考慮すれば、まだまだこれからだといえるでしょう。

そして今は2期連続赤字の損益計算書ですが、1回の着陸成功でがらりと損益計算書が変わる可能性を秘めています。成功後の損益計算書がどのように変わるのか、とても楽しみです。

さいごに

「宇宙ビジネスの決算書 第2回」はこれでおしまいです。次回3回目では、キャッシュ・フロー計算書について説明します。莫大な資金が必要となる宇宙ビジネスにおいて、資金がどのように流れているかを読み解いていきます。

なお、今回のシリーズ記事では決算書の基本的な仕組みや読み方、経営分析の指標の詳細な説明は省略しています。基本的な決算書の読み方や経営分析の初歩についての本を出版しておりますので、よろしければそちらもご参考にして下さい。