※記事内に広告が含まれています。

みなさん、こんにちは!メイプル会計事務所・南伸一公認会計士税理士事務所のみなみです。

最近、国産ロケットの打ち上げなど宇宙関連のニュースを良く見るようになりましたよね。特に2024年1月に月面にピンポイント着陸し、画像を地球に送ることに成功したJAXAのSLIMには胸が躍る思いでした。

JAXAの正式名称は「宇宙航空研究開発機構」といい、民間の組織ではありません。ですが、近年は民間でも宇宙ビジネスのスタートアップ企業が出てきており、今後に期待が持てます。

ということで、今回からシリーズで、私も大変興味を持っている宇宙ビジネスのスタートアップ企業の決算書を読み解き、解説していきます。第1回目はそういった企業の中でも先頭を走っている株式会社ispace(以下、「ispace」といいます。)の決算書を使い、まずは貸借対照表にスポットをあてて分析します。

ispaceとは

ispaceは2023年4月26日にランダー(月着陸船)の月面着陸を目指しましたが、残念ながら高度把握のトラブルにより、月面に激突し失敗してしまいました。月面探査計画名である「HAKUTO-R」が、当時ニュースで頻繁に流れたので、ご存じの方も多いのではないでしょうか。

成功していれば民間企業初の月面着陸であっただけに、とても残念な失敗でしたが、この失敗によりispaceも大きな知見を得られたでしょうし、ispaceという会社の名を大いに広めたとも思います。次回の打ち上げ予定は、2024年冬とのことなので非常に楽しみです。

そして今回のテーマであるispaceの決算書を読み解いて財政状態や経営成績がどのようになっているのか、あるいは、打ち上げに必要な資金はどのように調達しているのかを分析していきます。

ispaceは2023年4月12日に東京証券取引所グロース市場に上場を果たしています。上場している会社は財務諸表の公表が義務付けられているので、詳細な財務諸表を入手することができます。なお、当該記事を書いている時点で最新の2024年3月期の財務諸表(決算短信)を用います。

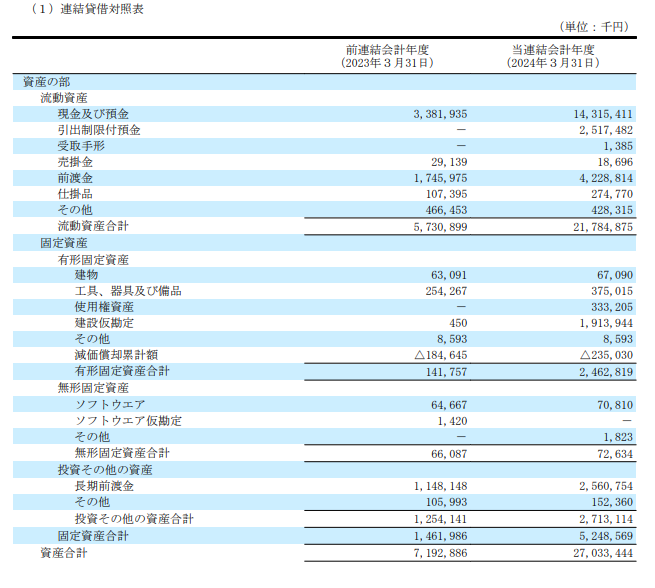

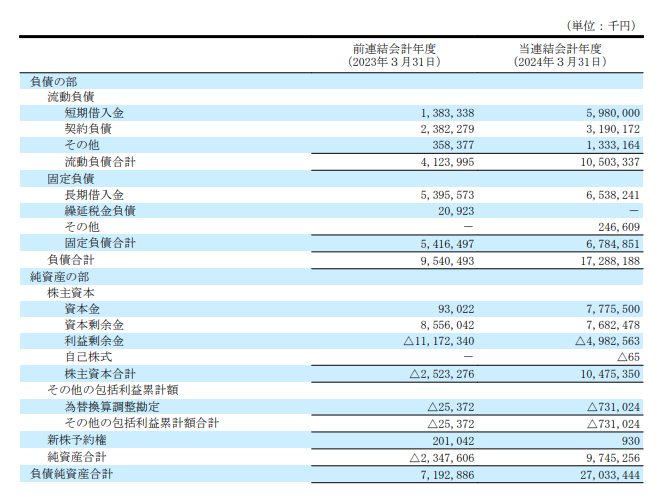

貸借対照表

流動比率

まず流動比率【(流動資産/流動負債)×100】は207%あるので、短期的な支払い能力には何の問題もありません。

一般的に流動比率は100%あればまず大丈夫、120%くらいが上場企業の平均、150%もあれば理想的と言われるので、ispaceの207%は十分合格点です。

固定比率

次に固定比率【(固定資産÷自己資本)×100】は50%となり、固定資産を自己資本だけで十分賄えていることがわかります。

固定資産を自己資本だけで賄えることが理想的とされますが、実際にそれができている企業はわずかな優良企業だけです。実は、ispaceも直近の第3四半期決算(2023年12月末)において固定比率は131%で、固定資産を自己資本だけで賄えていませんでした。

ですが、2024年3月に大規模な増資により払込資本が増えて指標が改善しました。よって、結果的に現在の固定比率は優秀といえますが、これまでの経緯を考えると手放しで褒められるというわけではありません。

自己資本比率

そしてもう1つ、自己資本比率【(自己資本/総資本)×100】は36%なので、これはやや低いといえます。

業種によっても異なりますが、一般的には40%以上であれば安全性に問題なしといえ、20%以下となってくると危険水域レベルです。ispaceの場合、安全圏内の40%未満とはいえ、40%に近くはあるので合格点直前と考えて良いでしょう。

自己資本比率が低いということは、自己資本に比して負債が多いことを意味します。ispaceも総資本の約6割は負債です。一般的に考えると、もう少し負債を減らして自己資本を増やせれば良いところですが、宇宙ビジネスのスタートアップ企業という特殊な業態を考慮すると、負債が大きくなるのはある程度仕方のないことです。

増減分析

今度は前期末からの増減分析を行ってみます。

増減分析を行うことによって、当期中にどのような変化があったかを知ることができます。大きく増減した項目をピックアップしてみると、

- 現金及び預金

3,381,935千円→14,315,411千円

+10,933,476千円 - 有形固定資産

141,757千円→2,462,819千円

+2,321,062千円 - 資本金

93,022千円→7,775,500千円

+7,682,478千円

となります。

また貸借対照表だけではわかりませんが、注記を読むと資本準備金も資本金と同じ程度増加したと読み取ることができます。資本準備金は一旦増加したあと、まずその他資本剰余金に、その後利益剰余金へと振替え、欠損填補を行っているようです。ちなみにこの増資は、グロース市場に上場した際のものと2024年3月に海外を対象とする新株式発行によるものです。

主な科目の前期からの増加金額を見ると、資本金と資本準備金の増加合計と、現金及び預金と有形固定資産の増加合計が、おおむね同じくらいの金額となっています。

よって、増資で得たお金の一部を有形固定資産などの投資に充て、残りを現金及び預金として保有しているものと推測できます。

貸借対照表分析の結論

流動比率、固定比率及び固定長期適合率、自己資本比率を分析してわかったことは、現時点では、安全性に問題はないということです。

一般的にスタートアップ企業は資金繰りに窮するところが多いので「安全性に難あり」というところが多いのですが、ispaceについては、そのような状態にはないといえます。そして、そのような状態に陥っていない理由が増減分析でわかります。

つまり、会社の成長期待から増資による資金調達が順調であり、資金が集まった結果、財務状況が改善し、各分析指標の数値が「安全性に問題がない」といえるレベルまで改善したということです。

ですが、先ほど「欠損填補を行っている」と書いたように、まだまだ利益を稼ぎ出せる状態にはなっていません。これは次回の損益計算書分析でさらに明らかになります。

さいごに

「宇宙ビジネスの決算書 第1回」はこれでおしまいです。第2回目では、損益計算書の分析について説明します。

宇宙ビジネスは、ニュースなどでは成長や期待から華やかなイメージしか伝わってきませんが、決算書を読み解くことによって本当の姿が見えてきます。このシリーズでは、ispace以外の宇宙ビジネススタートアップ企業の決算書分析も可能な限り行って、それらの企業の実情をより深く理解できるようにしていきます。

なお、今回のシリーズ記事では決算書の基本的な仕組みや読み方、経営分析の指標の詳細な説明は省略しています。こちらについては、基本的な決算書の読み方や経営分析の初歩についての本を出版しておりますので、よろしければそちらもご参考にして下さい。

最後までお読みいただき、ありがとうございました。第2回もぜひお楽しみください。