みなさん、こんにちは!メイプル会計事務・南伸一公認会計士税理士事務所のみなみです。「塾・スクール・習い事を個人事業で営んでいる方のための確定申告」のシリーズ第5回です。前回の第4回では、「所得税確定申告書第1表」について説明しましたが、今回は「所得税確定申告書第2表」について解説します。

所得税確定申告書第2表はどんな書面?

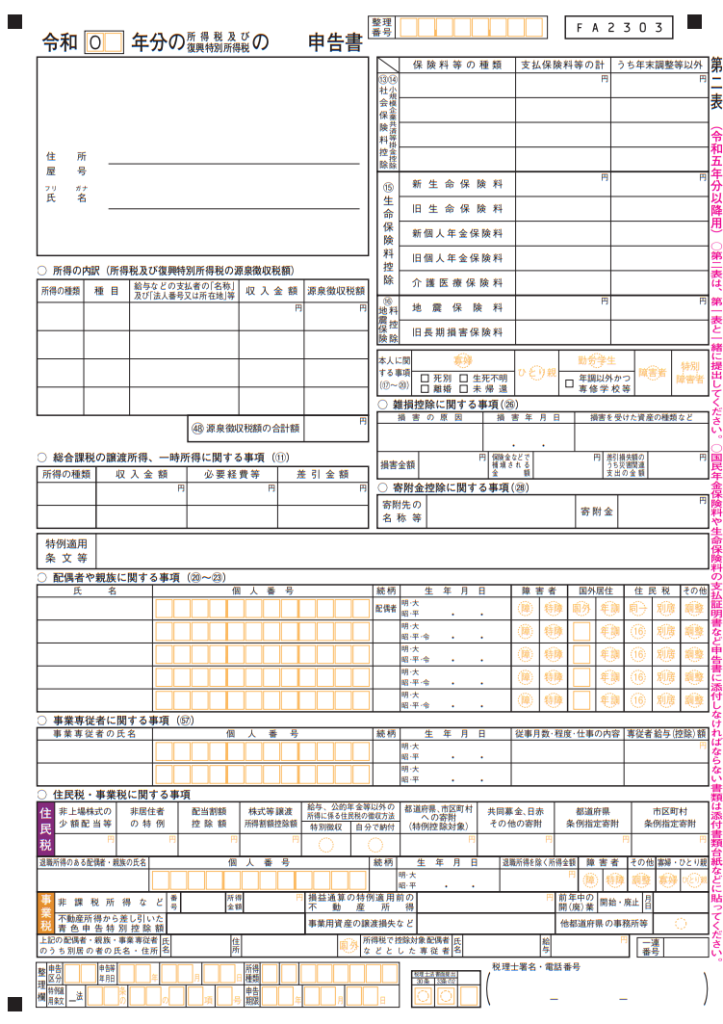

「所得税確定申告書第2表」は「所得税確定申告書第1表」の内訳の記入や住民税や事業税に関する必要事項を記入する書面です。所得税確定申告書第2表の実物は、以下の通りです。

源泉徴収額の記載

「所得税確定申告書第2表」では、左上に住所、屋号、氏名を記入した後、その下に「所得の内訳」を記入します。所得については「所得税確定申告書第1表」で所得の種類ごとに記入していますが、ここではさらに具体的に「どこからいくら受け取ったのか?」などを記入します。そしてここでの記載で特に重要なことは、源泉徴収税額を記載し、その合計金額を計算することです。

源泉徴収税額とは、給与や報酬を受け取る際に差し引かれる所得税額のことです。差し引かれた所得税額は、給与や報酬の支払者から税務署に納められます。ですから源泉徴収税額は、給与や報酬を受け取る側からすると所得税の前払ということになります。

前回の「所得税確定申告書第1表」の解説の最後で、「所得税及び復興特別所得税の額」の計算について述べましたが、源泉徴収税額がある場合は「所得税及び復興特別所得税の額」から源泉徴収税額を差し引いた金額を納めることになります。

上記は「所得税確定申告書第1表」の右側の抜粋です。

前回の「所得税及び復興特別所得税の額」が㊺に記載され、源泉徴収税額が㊽に記載されます。そして、所得税及び復興特別所得税の額㊺から源泉徴収税額㊽を差し引いて申告納税額㊾が計算されるのです。なお、源泉徴収税額㊽は「所得税確定申告書第2表」所得の内訳の一番下の源泉徴収税額の合計額が記載されます。

所得税及び復興特別所得税の額㊺ ― 源泉徴収税額㊽ = 申告納税額㊾

つまり、「所得税及び復興特別所得税の額」で税額が決まるわけですが、そこから税額の前払いである「源泉徴収税額」を差し引いて、この後に納めることになる税額を計算するのです。

塾・スクール・習い事の事業を営んでいる個人事業主の方が、ご自身の事業に専念しているのであれば、他の会社等から給与や報酬を受け取ることはないので、源泉徴収税額はゼロとなります。

ですが、開業したばかりで自身の事業だけではまだ経営が苦しいという方は、他社で雇用契約を結んだうえで勤務し給与をもらっていることがあるでしょうし、あるいは、ご自身の技能や経験を生かして業務委託として他社の仕事を引受け、報酬をもらっていることもあると思います。

このような場合は、源泉徴収不要とされる一定の場合を除き、給与や報酬を受け取る際に源泉徴収されますから、その源泉徴収された金額を、「源泉徴収税額」の欄に記載します。「源泉徴収税額」は、給与であれば勤務先の会社から源泉徴収票、報酬であれば業務委託を行っている会社から発行される支払調書に記載されています。

所得控除に関する事項の記載

「所得税確定申告書第2表」の右上部分の、それから真ん中下部分には、各所得控除に関する事項を記載します。

ここに記載した事項・金額を基礎として計算される所得控除額が、第4回で説明させていただいた「所得税確定申告書第1表」の「所得から差し引かれる金額」欄に反映されます。所得控除のうち良く出てくる主要な項目の内容については第4回で説明しておりますので、是非そちらもご参照ください。今回は、「所得税確定申告書第2表」への記載方法を中心に説明いたします。

保険料控除の内訳

「所得税確定申告書第2表」の右上には、「社会保険料控除(小規模企業共済等掛金控除を含む)」、「生命保険料控除」、「地震保険料控除」の3つの保険料控除を記載する欄があります。それぞれにつき、「保険料等の種類」、「支払保険料等の計」、「うち年末調整等以外」の3つの欄に記載します。

「社会保険料控除」の「保険料等の種類」には、健康保険、国民年金、厚生年金保険などがあります。但し、源泉徴収票にその内訳の記載がある場合には、ここには細かく記入しなくとも、「源泉徴収票に記載の通り」と記載すれば足ります。

「支払保険料等の計」には、源泉徴収票に記載の各保険料等の金額、またはご自身が1年間に納めた保険料等の金額を記載します。「生命保険料控除」と「地震保険料控除」については、「保険料等の種類」は確定申告書にあらかじめ記入されています。ご自身が加入している保険の種類は、保険会社が発行し、郵送等により受領する保険料控除証明書などに記載があるので、該当する項目の「支払保険料等の計」の欄に金額を記入します。

なお、各保険料欄の一番右側にある「うち年末調整等以外」の欄には、年末調整の適用を受けていない保険料の金額を記入します。既に年末調整に反映済みであり、源泉徴収票に金額の記載がある場合には、「0」と記入します。

寄附金控除の内訳

「所得税確定申告書第2表」の右側の真ん中辺りに寄附金控除に関する事項を記入する欄があります。ここは「寄附先の名称」と「寄附金の金額」を記入します。

ふるさと納税を行っている方は、「寄付先の名称」欄に都道府県名や市区町村名を記入することになります。但し、記入する欄が狭いため、たとえばいくつもの自治体にふるさと納税を行っており、全て書ききれない場合には出来るだけ記入し、最後に「ほか」と記載すれば問題ありません。「寄付金の金額」欄には、1年間の寄付額合計を記入します。

配偶者控除、配偶者特別控除、扶養控除の内訳

「所得税確定申告書第2表」の真ん中下の「配偶者や親族に関する事項」には、配偶者控除、配偶者特別控除、扶養控除の内訳として、対象となる配偶者や家族の氏名・個人番号・続柄・生年月日などを記入します。

その他、「所得税確定申告書第2表」には「本人に関する事項」…寡婦控除やご自身に障害があることによる障害者控除などを受けるための項目、及び「雑損控除」…一定事由により一定の資産に損害があった場合に受けられる所得控除を記載する欄もありますが、今回は省略させていただきます。

事業専従者に関する事項

「配偶者や親族に関する事項」の下には、「事業専従者に関する事項」を記入します。

青色事業専従者給与の必要経費算入を受けるために、事業専従者の氏名、個人番号、生年月日等に加えて、「従事月数」や「専従者給与(控除)額」を記入します。

※ 「程度・仕事の内容」は白色申告者の方のみ記載を要する項目であり、青色申告者の方は記載不要です。

所得税の確定申告書なのに住民税や事業税?

所得税確定申告書第2表の一番下のほうに住民税と事業税に関する内容を記入します。なぜ所得税の確定申告書なのに住民税や事業税の話が出てくるのか、疑問に感じる方もいらっしゃるかと思います。

そもそも住民税は市区町村に納める税金で、所得税の確定申告をもとにして市区町村が算定し、本人に通知します。つまり、所得税は自身で計算しますが、住民税は市区町村が計算して本人に教えてくれるのです。そのため、所得税の確定申告を行う際に、住民税の計算や納付等について必要となる情報を記入する必要があるわけです。

事業税についても税額決定の仕組みは住民税と同じですが、納める先が都道府県となっています。個人事業税の特徴は、課税対象となる業種が定められているという点です。逆に言うと、業種によっては課税されないこともあります。

例えば、執筆業やプログラマーなどの業種は課税されないこととされています。また個人事業税は、青色申告特別控除を受けられない反面、一定額の控除がある点も特徴です。これは事業主控除と言われるもので、年290万円の控除が認められています。

ですから、事業所得が年290万円以下の場合は課税されないことになります。但し前述の通り、事業税の算定上は青色申告特別控除は適用できませんから、所得税計算上の事業所得に、青色申告特別控除額を足し戻す必要がある点に留意が必要です。

さいごに

今回はここまでです。これで、「塾・スクール・習い事を営んでいる方のための確定申告 第5回」まで終了しました。

今回は「所得税確定申告書第2表」について解説しましたが、細かいところまで説明しきれていないので、実際に作成する際は国税庁のホームページを確認したり、税理士さんに問い合わせていただければと思います。

今回までで、所得税青色申告決算書及び所得税確定申告書について説明が終わりましたので、次回はまた違う論点の説明をしていきたいと思います。引き続き、よろしくお願いします。